Ενώ δεν έχει ακόμη ολοκληρωθεί η υποβολή των φετινών δηλώσεων φορολογίας εισοδήματος, έχει ξεκινήσει η αντίστροφη μέτρηση για την έκδοση των εκκαθαριστικών ενός άλλου πολύ σημαντικού φόρου: του ΕΝΦΙΑ. Οι περίπου 7,4 εκατομμύρια ιδιοκτήτες, φυσικά και νομικά πρόσωπα, θα κληθούν να πληρώσουν περίπου 3,2 δισεκατομμύρια ευρώ. Ο φόρος έχει αλλαγές σε σχέση με πέρυσι στον τρόπο υπολογισμού.

Οι αλλαγές που έγιναν στον τρόπο υπολογισμού του ΕΝΦΙΑ από φέτος είναι οι εξής:

-Θα υπολογιστεί με βάση τις νέες τιμές ζώνης που ανακοινώθηκαν στα μέσα Ιουνίου.

-Διευρύνθηκε το άνω όριο του πρώτου κλιμακίου του κύριου φόρου από τα 500 στα 550 ευρώ.

-Διευρύνθηκε το όριο του τρίτου κλιμακίου από τα 1.000 στα 1.050 ευρώ.

-Αυξήθηκε το αφορολόγητο όριο για τον συμπληρωματικό φόρο από τα 200.000 ευρώ στα 250.000 ευρώ.

Τα εκκαθαριστικά του ΕΝΦΙΑ θα φορτωθούν στο taxisnet έως το τέλος Αυγούστου και ο φόρος θα πληρωθεί σε πέντε μηνιαίες δόσεις από τον Σεπτέμβριο έως και τον Ιανουάριο 2019.

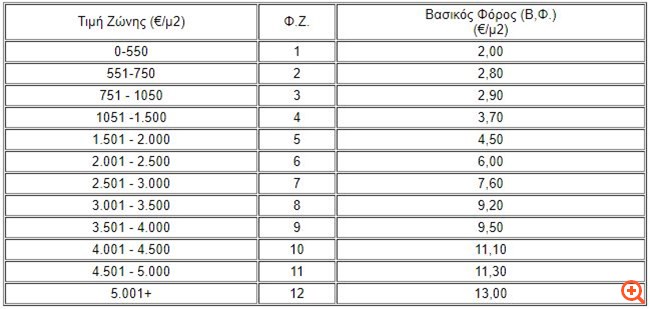

Πώς υπολογίζεται ο κύριος φόρος

Ο κύριος φόρος υπολογίζεται με συντελεστή ευρώ ανά τετραγωνικό κτίσματος με βάση την παρακάτω κλίμακα:

Ο λογαριασμός του ΕΝΦΙΑ που θα πληρώσουμε φέτος

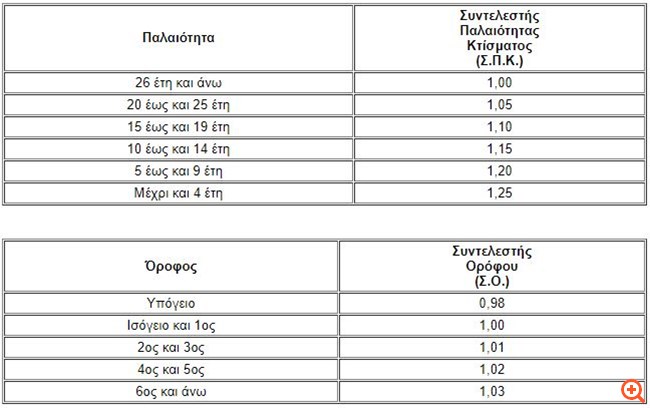

Στο ποσό που προκύπτει με βάση την κλίμακα του κύριου φόρου εφαρμόζονται συντελεστές παλαιότητας και ορόφου ως εξής:

Παραδείγματα

1. Διαμέρισμα 90 τετραγωνικών, ηλικίας 12 ετών, δευτέρου ορόφου σε περιοχή με τιμή ζώνης 1.300 ευρώ ανά τετραγωνικό βαρύνεται με κύριο ΕΝΦΙΑ ύψους 386,78 ευρώ.

2. Νεόδμητο διαμέρισμα 120 τετραγωνικών μέτρων, πρώτου ορόφου, σε περιοχή με τιμή ζώνης 1.600 ευρώ βαρύνεται με κύριο ΕΝΦΙΑ ύψους 675 ευρώ.

3. Μονοκατοικία 250 τετραγωνικών μέτρων, ηλικίας 20 ετών, σε περιοχή με τιμή ζώνης 2.300 ευρώ ανά τετραγωνικό βαρύνεται με ετήσιο κύριο ΕΝΦΙΑ ύψους 1.606,5 ευρώ.

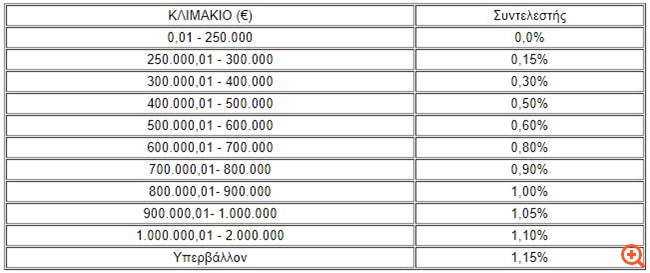

Πώς υπολογίζεται ο συμπληρωματικός φόρος

Εκτός από τον κύριο ΕΝΦΙΑ επιβάλλεται και συμπληρωματικός με βάση το άθροισμα της αντικειμενικής αξίας των ακινήτων που διαθέτει κάθε φορολογούμενος (ο φόρος υπολογίζεται σε ατομική βάση). Ο συμπληρωματικός ΕΝΦΙΑ υπολογίζεται με αφορολόγητο 250.000 ευρώ και την παρακάτω κλίμακα:

Παραδείγματα

Σε φορολογούμενο με ακίνητη ιδιοκτησίας αντικειμενικής αξίας 150.000 ευρώ δεν επιβάλλεται συμπληρωματικός ΕΝΦΙΑ. Σε αξία 300.000 ευρώ επιβάλλεται συμπληρωματικός ΕΝΦΙΑ ύψους 75 ευρώ. Σε αξία ακίνητης περιουσίας 400.000 ευρώ επιβάλλεται συμπληρωματικός ΕΝΦΙΑ ύψους 375 ευρώ, ενώ σε αξία περιουσίας 500.000 ευρώ αναλογεί συμπληρωματικός ΕΝΦΙΑ ύψους 875 ευρώ.

Πηγή: https://medlabgr.blogspot.com

2ο ΠΑΝΕΛΛΗΝΙΟ ΣΥΝΕΔΡΙΟ ΕΞΑΤΟΜΙΚΕΥΜΕΝΗΣ ΙΑΤΡΙΚΗΣ 17-19 Δεκεμβρίου 2021μ Αθήνα, Ζάππειο Μέγαρο “Είναι σημαντικότερο να γνωρίζουμε…

H Roche για ακόμα μια χρονιά «δίνει το παρών» στο Greece Race for the Cure®…

Η Bristol Myers Squibb λαμβάνει έγκριση από την Ευρωπαϊκή Επιτροπή για το azacitidine σε δισκία,…

«Βάζουμε Τρίποντο στην Υγεία» Εξαιρετικά αποτελέσματα από τα δύο εξειδικευμένα εκπαιδευτικά παιχνίδια της ΠΟΣΣΑΣΔΙΑ για…

H CSL Behring Hellas στηρίζει τη Φοιτητική Ομάδα iGEM Athens 2020 Με την συμβολή της…

PhRMA Innovation Forum: Άμεση προτεραιότητα η αποκατάσταση της στρεβλής εικόνας των συνολικών επιστροφών και οι…

By continuing to use the site, you agree to the use of cookies

{kind=link}

{kind=link}

{kind=link}

Leave a Comment